La guerra en Ucrania y la coyuntura de la economía de Europa Occidental a comienzos del 2023.

Este trabajo forma parte del Dossier "Impactos de la Operación Militar Especial en el entorno económico, político y militar de Rusia. Reflejo en la situación regional e internacional"

Nota introductoria

El tema del impacto de la Guerra en Ucrania en el comportamiento de la economía de Europa Occidental a la altura del año 2023 no es tan simple de acotar, las preguntas que saltan a la vista son: ¿Cómo aislamos el impacto de la guerra en una dinámica geoeconómica y geopolítica interdependiente? ¿Se pudiera medir la cuota de responsabilidad que tiene la guerra en la inflación, en la debilidad de la moneda común europea (euro), en las bajas tasas de crecimientos del producto y en los crecientes déficit de comercio de las economías de Europa Occidental?

La cuestión es que todos estos asuntos son anteriores al conflicto en Ucrania, aunque no se niega que se agravaron mucho con dicho conflicto.

Entonces, en esta presentación se verá primero la situación de la coyuntura económica de la región europea, en lo fundamental en la Euro Zona, para luego, a manera de insumos para el debate geopolítico, se tratará de aportar algunos criterios referidos a los posibles impactos del conflicto en los equilibrios regionales y globales.

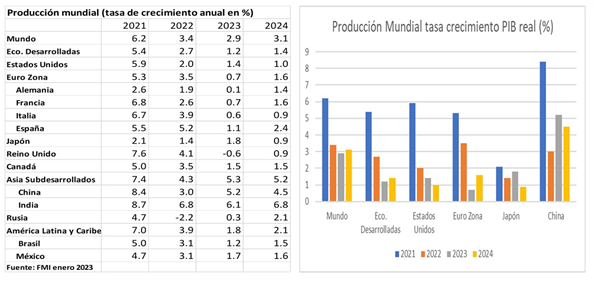

Los datos anteriores proyectan una comparación de las tasas de crecimiento del PIB de la Euro Zona, (tomado de conjunto los países que la conforman), con respecto a Estados Unidos, a otros países y a otras agrupaciones de países, para el período 2021-2022 y para los años 2023 y 2024. Las cifras para estos dos últimos años, obviamente, son pronósticos más o menos consensuados. Como se observa, en los años 2021, 2022, el crecimiento del producto de la Euro Zona fue relativamente favorable, pero para el presente año, 2023, la comparación se revierte; la tasa decrecimiento del PIB que se pronostica para la Euro Zona, será la más baja respecto a Estados Unidos y Japón y Canadá. De hecho, es prácticamente la mitad de la que se pronostica para el conjunto de países desarrollados.

¿Se pudiera pensar, entonces, que las penurias de la economía europea que se pronostican son resultados del conflicto ruso ucraniano en ebullición? El asunto no es tan evidente, el indicador del crecimiento del producto de nuevo se trastoca, comparativamente, para el año siguiente, 2024, mostrando una situación más holgada para la Euro Zona con relación a Estados Unidos y, también, respecto al conjunto de países desarrollados (FMI, 2023).

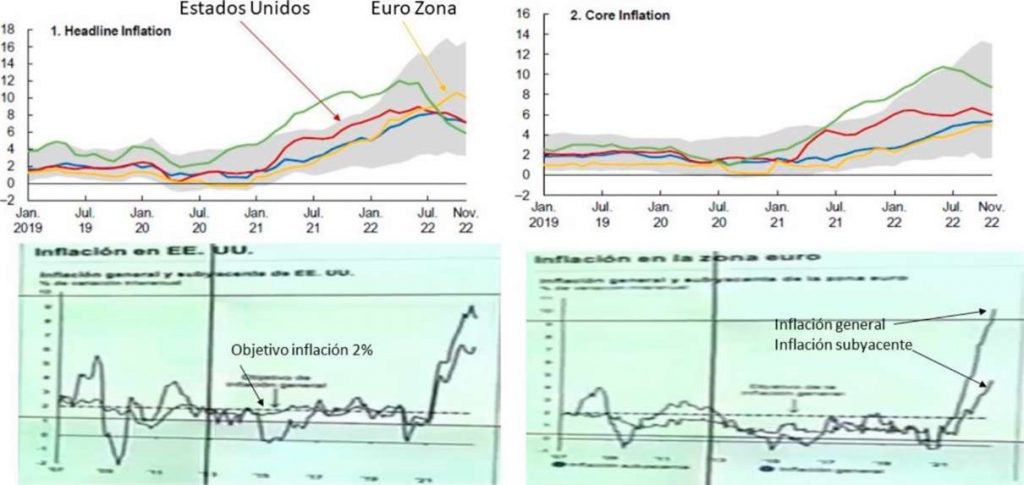

El otro indicador que se ha robado la atención de muchos especialistas y políticos a la hora de medir el efecto de la guerra en decurso sobre la economía de Europa Occidental, es la inflación, tanto la inflación general o total, como la inflación subyacente que, como se sabe, descuenta el comportamiento de los precios en los rubros de alimentos y energía. En la siguiente gráfica se muestran tales indicadores comparativamente.

Indicadores de inflación

Como se observa en la gráfica anterior, mientras que Estados Unidos, para fines del año 2022, mostraba tasas generales de inflación cercanas al 6%, en la Euro Zona los niveles rosaban el 10%. Pero no es solo esto lo que resalta, la gráfica señala la distancia que todavía existe entre los niveles presentes de las tasas inflacionarias, tanto para Europa como para Estados Unidos, y los objetivos de inflación que se han impuestos los respectivos bancos centrales, que solo rondan el 2% (FMI, 2023).

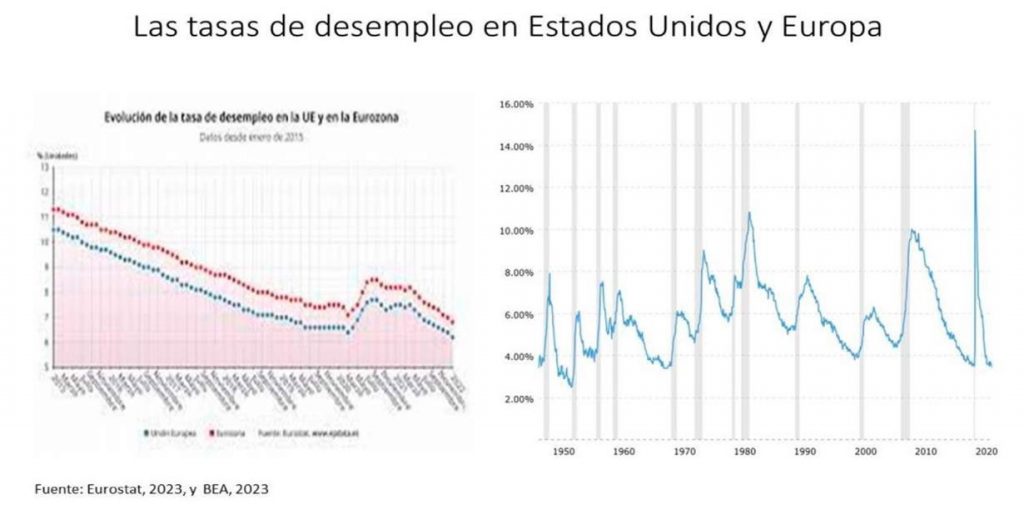

El otro indicador de la coyuntura que merece atención en el presente, es el comportamiento del del desempleo.

Como se observa, en Europa las tasas de desempleo han ido a la baja, de niveles cercanos al 11% en 2015 ahora se mueven en un entorno del 6%. Para Estados Unidos este indicador, para fines del año 2022, se afianzaba en el 4%.

En síntesis, los indicadores presentados explicitan una situación relativamente desventajosa de la economía europea respecto a Estados Unidos, y una tendencia hacia el estancamiento en lo referido al crecimiento de su producto; pero los datos todavía no revelan una situación de crisis para Europa, de ahí que el debate se mueve entre los que hablan de aterrizaje suave y los que anuncian un aterrizaje forzoso. Sin embargo, donde todos convergen en algo: en señalar a la inflación como un mal mayor.

La inflación en Europa, un asunto que trasciende a la Guerra en Ucrania.

La inflación se ha tornado un problema sumamente complejo y en sus causas confluyen tanto factores económicos, (desde la oferta, y desde la demanda), como factores geopolíticos.

Por la vía de la oferta, los asuntos que más han incidido en el crecimiento inflacionario han sido: el comportamiento de los precios de la energía (petróleo, gasolina y gas en lo fundamental) y las incertidumbres respecto a la disponibilidad de los recursos energéticos y sus precios en el contexto de conflictos geopolíticos agudos.

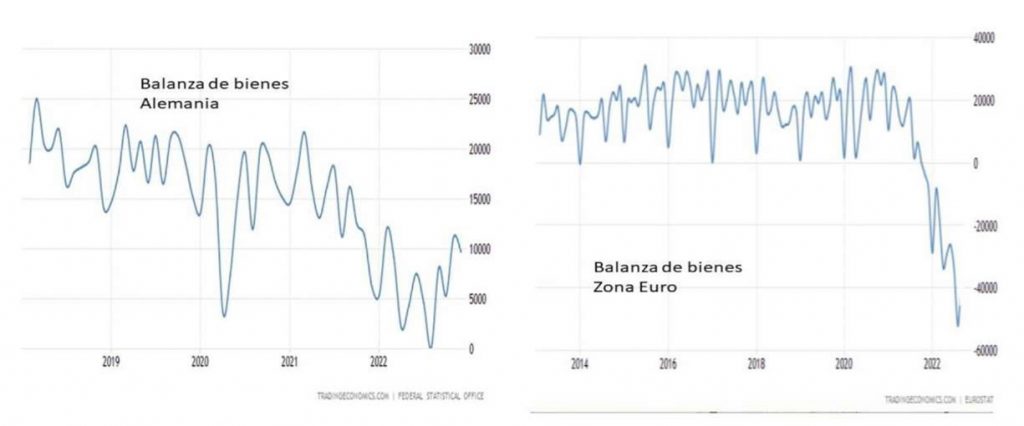

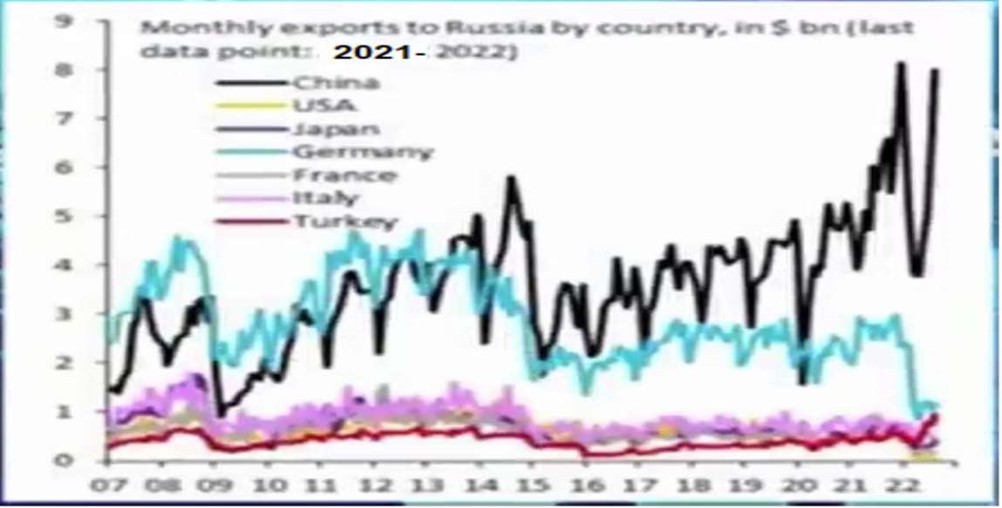

La economía europea es altamente vulnerable a la volatilidad de los precios de la energía y frente a esto el Banco Central Europeo poco puede hacer. Pero el asunto no termina ahí, el alza de los precios de la energía eleva el gasto del consumo privado, el costo promedio de producción y los precios de las exportaciones europeas. Lo cual repercute, entonces, en la balanza de comercio de bienes de la región, tal como se evidencia en el siguiente gráfico.

En el comportamiento negativo de la balanza de comercio de la Eurozona mucho ha tenido que ver, sin dudas, los paquetes de sanciones que la Unión Europea, apegada, al parecer, a indicaciones foráneas, impuso a Rusia, a pesar de que tales sanciones afectan, gravemente, a los propios intereses europeos. En tal sentido, resalta, por ejemplo, la aguda caída de las exportaciones de países de la Unión hacia el mercado ruso.

Pero los repuntes inflacionarios en el área europea no solo provienen de la oferta, también la inflación subyacente ha tenido un impacto relevante en tal problemática y frente a ella el Banco Central Europeo, BCE, solo se ha limitado a aplicar el protocolo tradicional. En efecto, por la vía de la demanda, el BCE para combatir la inflación ha seguido el recetario esperado: el alza continuada de las tasas de interés, lo cual, como es sabido, es un recetario de política de efectos recesivos, altamente contraproducente para economías que propenden al desempleo, más allá del buen comportamiento del indicador en el presente, y a mantener bajas las tasas de crecimiento de sus productos.

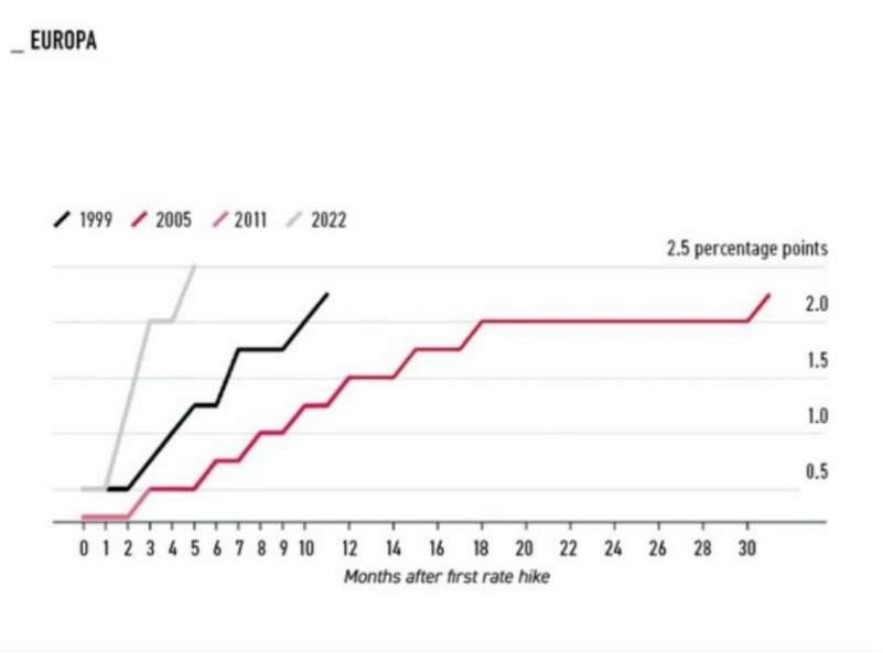

El problema, además, no es solo el alza de las tasas de interés acometido por el Banco Central Europeo, sino lo acelerado del proceso. En la siguiente gráfica se observa una comparación en meses de la actual política del BCE con respecto a políticas similares realizadas por la entidad en períodos anteriores. Como se observa en solo un trimestre del año 022, el BCE elevó el nivel del indicador desde el 0.5% hasta el 2.5%. En el año 2005 se había acometido una política similar, pero ésta se implementó en una extensión de tiempo de más de 30 meses.

Fuente: FMI, 2023

Algunos analistas señalan, sin embargo, que el punto crítico no fue la elevación acelerada de las tasas de interés en Europa, sino la tardanza con que tal política se acometió, con respecto a la Fed, lo cual trajo consigo, se argumenta, el deterioro de la paridad cambiaria euro/dólar. En realidad, el deterioro de la paridad cambiaria comenzó mucho antes, en el 2009, tal como se observa en el siguiente gráfico, aunque se acentuó en el período 2021-2022. En los últimos meses del año recién concluido, 2022, se observó una ligera recuperación, que no parece ser permanente, porque casi todos los analistas dan un pronóstico de deterioro del euro para el presente año.

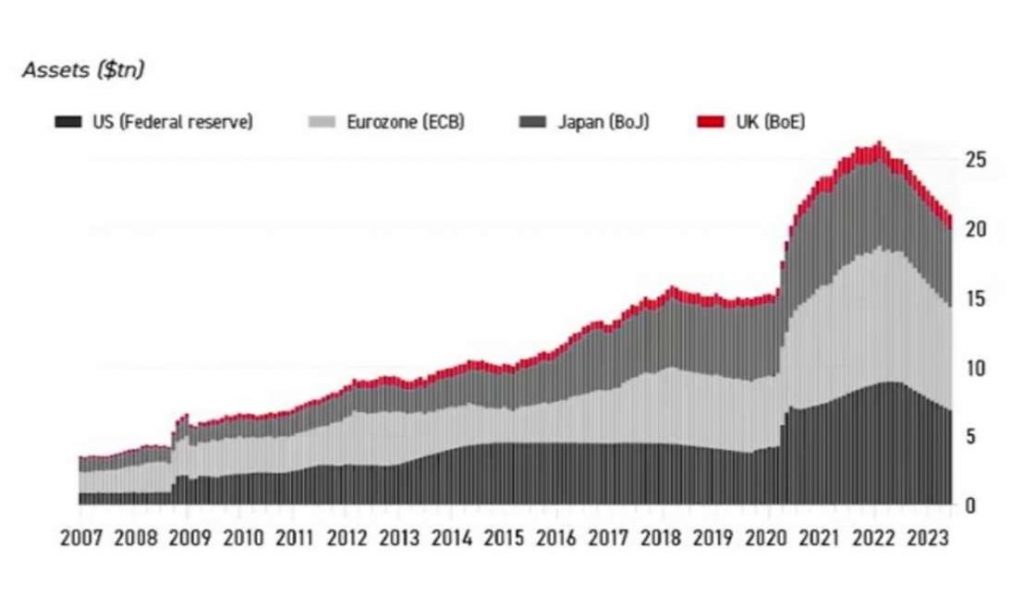

Como se ha visto la inflación aparece como un mal mayor, sin embargo, el BCE en el combate a la inflación y en el apuntalamiento de su moneda, ha limitado los frentes de batalla para enfrentarla, y no se ha animado a limpiar, drásticamente, su balance deudor de activos. La razón del tal amilanamiento parecer ser la alta incidencia que tiene en el crecimiento del producto el financiamiento que a las grandes empresas concede el BCE, por la vía de adquirir documentos de deudas que se convierten en activos de la entidad.

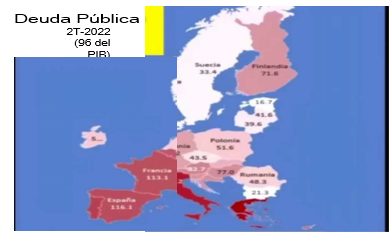

La gráfica anterior muestra que se trató de una política financiera iniciada en el año 2009 y que fue en aumento, a un ritmo elevado, pero más o menos estable, hasta el año 2021, cuando se aceleró rápidamente. Las promesas de las autoridades monetarias, no solo de Europa sino, también, de Estados Unidos, Japón y Canadá, para el presente año, es acometer una limpieza profunda de los activos deudores por parte de los bancos centrales, pero tales anuncios no es la primera vez que se hacen, sin embargo, la práctica efectiva ha sido muy limitada. El incremento inusitado de los balances de activos deudores de los bancos centrales tuvo, en lo esencial, dos fuentes: la primera, la compra de los bonos soberanos de los respectivos países; la segunda, el financiamiento de los bonos privados respaldados por hipotecas, todo lo cual, obviamente, se tradujo en el crecimiento acelerado de la deuda soberana con respecto al PIB en casi todos los países industrializados. Para el caso de Europa los niveles relativos superan ya el 100% en varios países, por ejemplo: en España 116%, Italia el 150% y en Francia 111%, tal como se observa en el siguiente gráfico.

En tal contexto, los pronósticos inflacionarios continúan siendo elevados para Europa Occidental mientras que los del crecimiento del producto son recesivos, más allá que se trate de un aterrizaje suave o forzoso.

Un panorama probable es, entonces, la estanflación, para la cual no hay un recetario efectivo de política económica hasta el presente.

En esta complicada coyuntura la pregunta que se hacen los europeos es: si se destapa la estanflación en el complejo panorama geoeconómico y geopolítico presente: ¿quién va a rescatar a la vieja Europa? Para muchos observadores es algo evidente que las políticas implementadas por Estados Unidos, en el actual escenario geopolítico, no han sido, precisamente, de colaboración y rescate de la economía europea, sino, por el contrario, han sido políticas altamente perjudiciales a la región, dado que, por un lado, han conminado a la Unión a implementar paquetes de restricciones a Rusia, que la han privado de energía relativamente barata para sus industrias y consumidores privados y, por el otro, han desviado a su favor las fuentes de suministro de tales rubros pero a precios muy elevados.

Una alternativa para lograr un repunte de la demanda para las economías de la Unión pudiera ser, el incremento de la demanda proveniente de China de los productos de la industria europea, lo cual es una tendencia que ya se observa, acorde a la interpretación de algunos analistas del occidente del viejo continente. Para el caso de Alemania, por ejemplo, tanto la demanda doméstica como la proveniente de el resto de los países de la Euro Zona se estancó a lo largo del año 2022, solo creció la demanda de los países externo a la región, en lo fundamental la de China, tal como se observa en el siguiente gráfico.

En un panorama económico tan convulso y complejo como el presentado no es de extrañar, entonces, que se reitere, una vez más, la gran pregunta: ¿Subsistirá la integración económica de la Unión? Se trata, a todas vistas, de un debate recurrente.

Los riesgos no son nuevos, existen muchos factores que de una manera u otra atentan contra la estabilidad de la Unión, pero en el presente un aspecto que cobra elevada relevancia es el siguiente: La elevación de las tasas de interés al interior de la integración exacerba las disputas entre los financistas de la deuda soberana europea, principalmente Alemania, y sus beneficiarios, España, Italia, Portugal y Grecia, lo cual constituye una aguda amenaza de fragmentación de la Unión.

O sea, en un escenario donde Alemania está abocada a una recesión profunda y donde ya tiene muy agravados sus costos de producción, en gran parte por la elevación de los precios de la energía; la capacidad germánica de continuar sosteniendo la deuda soberana de terceros se achica grandemente, y el eje central del pacto de la Unión Económica se debilita y, entonces, los nubarrones del escepticismo anti comunitario se condensan y amenazan con decantar.

Insumos para la geopolítica

Para concluir esta presentación se quiere, en base a lo señalado, aportar algunos insumos para el debate geopolítico:

El conflicto de Ucrania acentuó la vulnerabilidad de las economías Europa Occidental a los precios y disponibilidad de la energía.

El conflicto de Ucrania develó para los europeos y para todo el mundo los peligros y costos de la subordinación de la región a la hegemonía de Estados Unidos.

El conflicto puso de relieve que, en el reacomodo geoeconómico, al que impele la dinámica complicada de la globalización, la vieja Europa no tiene muy definido hacía cuál polo le conviene gravitar.

El conflicto ha exacerbado las contradicciones internas de la Unión y fortalecido el escepticismo anti comunitario.

Los gobiernos europeos, más o menos centristas, que hoy mayormente están al frente de casi todos los países de la Unión, en lo que al conflicto concierne, han mostrado una debilidad profunda en la defensa de los propios intereses de la Unión por lo que sus políticas (económicas y políticas) han dejado mucho que desear.

No sería muy aventurado, entonces, pensar, que los resultados de las elecciones en Italia sean un adelanto de lo que puede estar por venir.

Pero esto sería un buen tema para un próximo encuentro.

Déjanos tu comentario